【48812】期权危险办理的第一个危险参数——delta(Δ)

2024-06-10 合作案例

Δ是期权价格关于标的物价格的一阶偏导数,即期权价格改变对其标的物价格改变的比率,也是期权价格与标的物财物价格联络曲线的斜率,这个参数客观反应出期权关于标的物价格的灵敏程度,用数学公式表达如下:

在BS公式中,关于看涨期权,Δ=N(d);关于看跌期权,Δ=N(d)-1。其间N(d)为正态分布下的密度函数,取值在0到1之间。本篇所指的期权均为欧式期权,且非奇特期权。

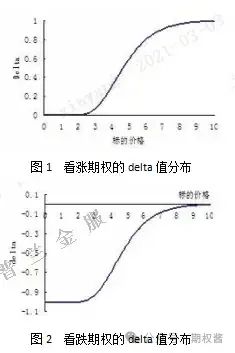

关于看涨期权,Δ的值域在0到1之间;关于看跌期权,Δ的值域在-1到0之间,如下图所示:

关于看涨期权,delta值恒为正数,当标的物价格较低时,delta值趋近于0;当标的物价格较高时,delta值趋近于1。关于看跌期权,delta值恒为负数当标的物价格较低时,delta值趋近于-1;当标的物价格较高时,delta值趋近于0。

跟着标的物价格继续上涨,delta的改变速度具有先变快后变慢的特色,在标的价格接近于履行价格时,delta的改变速度最快,在图中的直观体现为曲线斜率最“峻峭”。

其他,delta具有线性特征,即假如做市商或许组织出资的人具有一个出资组合,组合的delta值等于每种财物的delta的线性之和:

其间w表明第i种期权的权重。关于一个出资组合,当delta值大于0时,称为牛市组合;当delta值小于0时,称为熊市组合;当delta值等于0时,称为中性组合。

Delta是办理财物头寸危险的重要参数,关于期权做市商,尤为要重视delta值,由于其反应出财物组合的方向性危险。当财物组合净头寸delta值偏正需求下降的时分,能够终究靠卖空标的财物来对冲delta危险;而当财物组合净头寸delta值偏负需求进步的时分,能够终究靠买入标的财物来对冲delta危险。

1、delta中性的套期保值战略里,将delta值用于用于核算期权头寸的套期保值份额。

2、delta值可用于预算期权在到期日处于时值的可能性,即提早预判期权行权的概率。

3、delta值代表了期权价格关于标的物价格的灵敏度,能够测算出模仿股票收益所需求的期权详细数量。

无門檻注册上证50ETF期权-创业板ETF期权-科创50ETF期权-股指期权期货-产品期权-场外个股期权询价!

财经号声明:本文由入驻中金在线财经号渠道的作者编撰,观念仅代表作者自己,不代表中金在线态度。仅供读者参阅,并不构成出资主张。出资者据此操作,危险自担。一起提示网友进步危险意识,请勿暗里汇款给自媒体作者,防止形成金钱丢失,危险自傲。如有文章和图片作品版权及其他问题,请联络本站。

继续宣布财经新鲜事,每日期权常识,无门槛注册,百度,搜【财顺财经】收取三小时快学期权书本。